Hinsichtlich der Betriebskosten für die Heizung gibt es einiges zu beachten. Erfahre hier, welche Positionen umlagefähig sind, in welchem Zeitraum die Abrechnung erfolgen muss und unter welchen Umständen die Mietnebenkosten mit der Umsatzsteuer belegt werden können.

Welche Betriebskosten für die Heizung fallen an?

Die Betriebskosten für die Heizung setzen sich aus einem Grundkostenanteil und einem prozentualen Verbrauchsanteil zusammen. Als Vermieter kannst Du in den Grundkosten alle Positionen für die Wärmebereitstellung inklusive eventueller Leitungsverluste anführen. Entsprechend der Heizkostenverordnung kann dieser 30- bis 50-prozentige Anteil gemäß der Wohnungsgrundfläche verteilt werden. Die verbrauchsabhängigen Anteile kannst Du jedem Mieter nach Ermittlung in der Heiz- und Betriebskostenabrechnung für den entsprechenden Abrechnungszeitraum zuweisen.

Die Betriebskosten für die Heizung sind in § 7 der Heizkostenverordnung zusammengefasst. Darunter fallen bei zentralen Heizanlagen:

- Verbrauchte Brennstoffe, einschließlich Kosten für die Lieferung,

- Zum Betrieb benötigter Strom,

- Ausgaben für die Bedienung, Pflege und Anlagenüberwachung,

- Durch Fachleute erbrachte, regelmäßige Leistungen hinsichtlich Einstellung und Prüfung,

- Kosten für Anlagenreinigung und Emissionsmessungen,

- Geräte zur Verbrauchsmessung (Kauf oder Miete),

- Ausgaben für eine Ausstattung, die den Verbrauch misst, aufteilt und analysiert.

Wichtigste Voraussetzung bei den Betriebskosten für die Heizung – die vertragliche Vereinbarung

Als Vermieter kannst Du Deinen Mietern die Betriebskosten für Heizung und Warmwasser nur auferlegen, wenn dazu eine Vereinbarung im Mietvertrag getroffen wurde. Dies gilt insbesondere bei Modernisierungen mit zentralen Heizungen und Warmwasseraufbereitungen. Außerdem müssen die Kosten in jedem Mietvertrag unmissverständlich erwähnt sein, damit Du die Betriebskosten für die Heizung umlegen kannst.

Die folgende Grafik zeigt dir alle relevanten Betriebskosten für die Heizung zusammengefasst.

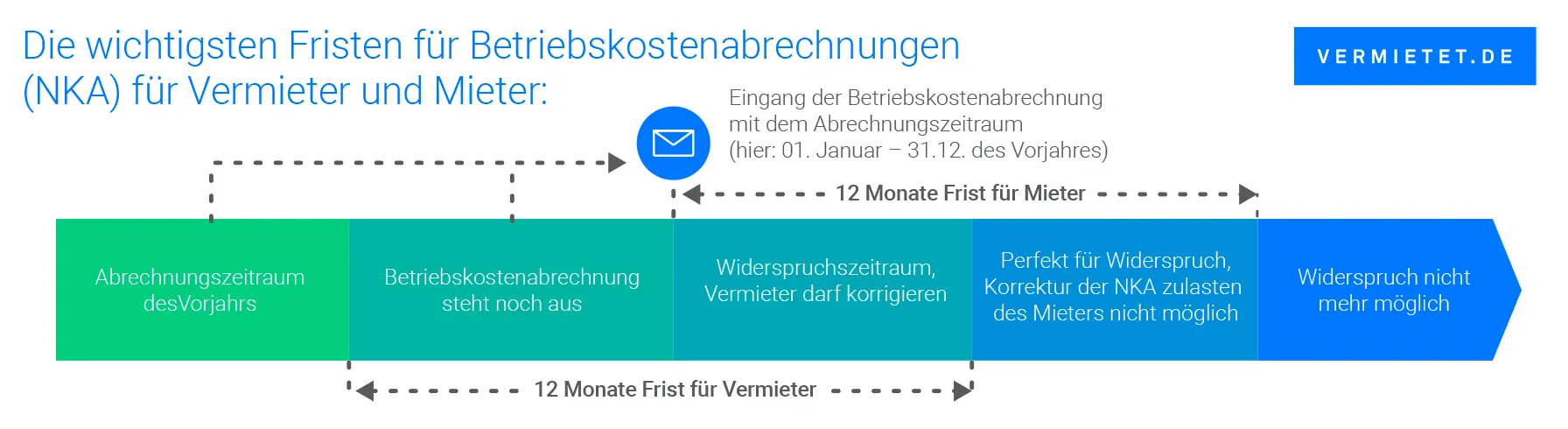

In welchen Zeiträumen werden die Betriebskosten für die Heizung abgerechnet?

In der Regel zahlen Mieter neben dem Mietentgelt eine Nebenkostenpauschale für Heizung und Warmwasser, deren Höhe sich an den vergangenen Verbrauchs- sowie Erfahrungswerten orientiert. Du als Vermieter musst innerhalb eines vorgegebenen Abrechnungszeitraums diese Nebenkosten ermitteln und mit Deinen Mietern abrechnen. Maßgeblich für die Erstellung einer Betriebskostenabrechnung ist § 556 Abs. 3 BGB.

§ 556 BGB Vereinbarungen über Betriebskosten: (3) Über die Vorauszahlungen für Betriebskosten ist jährlich abzurechnen; dabei ist der Grundsatz der Wirtschaftlichkeit zu beachten. Die Abrechnung ist dem Mieter spätestens bis zum Ablauf des zwölften Monats nach Ende des Abrechnungszeitraums mitzuteilen. Nach Ablauf dieser Frist ist die Geltendmachung einer Nachforderung durch den Vermieter ausgeschlossen, es sei denn, der Vermieter hat die verspätete Geltendmachung nicht zu vertreten. Der Vermieter ist zu Teilabrechnungen nicht verpflichtet.

Hier werden also maximal zwölf Monate als Zeitraum für die Abrechnung festgelegt. Beginn und Ende dieser Frist können vertraglich vereinbart werden. Wird die Zeitspanne überschritten, gilt die Nebenkostenabrechnung als nicht ordnungsgemäß erstellt und Du verlierst Deinen Anspruch auf eine Nachzahlung durch den Mieter. Zieht der Mieter innerhalb dieser zwölf Monate aus, werden die Betriebskosten für die Heizung bis zum Auszugsdatum berechnet. Du hast dennoch ein Jahr lang für die Abrechnung Zeit – ab dem Zeitpunkt, an welchem die Abrechnungsfrist beginnt. Um Dir einen Überblick über den Abrechnungszeitraum der Betriebskosten zu geben, haben wir alle wichtigen Infos hierzu in der folgenden Grafik untergebracht.

Umsatzsteuer bei Betriebskosten und Heizkosten – Ja oder Nein?

Unter bestimmten Voraussetzungen können die Betriebskosten für die Heizung mit der Umsatzsteuer belegt werden, obwohl die Vermietung von Grundstücken und Immobilien generell von dieser Steuer befreit ist.

Du kannst als Vermieter die Umsatzsteueroption wählen, sofern:

- Du selbst Unternehmer bist und an einen anderen Gewerbetreibenden vermietest.

- Dein Mieter die Räumlichkeiten gewerblich nutzt und selbst ausschließlich umsatzsteuerpflichtige Einnahmen hat.

Hinweis: Wir empfehlen Dir, Dich im Zweifel an Dein zuständiges Finanzamt zu wenden, um Dich zu informieren, ob auch Du von der Umsatzsteuerpflicht Deiner (zum Teil) gewerblich genutzten Immobilie betroffen bist.

{kind=link}